En la década de los cincuenta apareció en Estados Unidos un término literario acuñado por el novelista Jack Kerouac para referirse a sus contemporáneos, “golpeados”1 por los estragos de la Segunda Guerra Mundial y por las crisis ocasionadas por ésta. De manera similar, en el curso de la historia muchas han sido las generaciones maltratadas por una serie de consecuencias derivadas de decisiones ajenas y eventos fatídicos, truncando las endebles aspiraciones de toda una prometedora camada, al cargar sobre sus espaldas las responsabilidades repentinamente adquiridas.

El paso de los años no mostraría signos de mejora, ya que los nuevos tiempos serían incluso menos favorables para los damnificados colaterales de las crisis económicas del 2008 y su casi inmediata de 2020. La generación económicamente activa más joven, correspondiente a la cohorte demográfica que incluye a las personas nacidas durante los últimos años de la década de los noventa y principios de los años 2000, es actualmente el estrato con mayor número de individuos, no solo en el caso mexicano, sino también a escala global, donde se estima que aproximadamente un tercio de la población mundial total se encuentra entre los 18 y 25 años de edad. Bajo tal panorama, se trata de la fuerza laboral en vías de consolidación, con potencial para asumir los retos heredados.2

La crisis económica derivada de la pandemia por el nuevo coronavirus SARS-CoV-2 fue un gancho al hígado; el golpe definitivo que noquearía a una sociedad global que apenas empezaba a levantarse de los estragos de la ruptura hipotecaria de la década previa. Se trata de un desperdicio de potencial que impacta en múltiples esferas, desmoronando en particular la de por sí frágil posibilidad de los jóvenes por salir de casa y empezar una vida independiente.

Es el propósito de este artículo hacer una amplia exposición acerca del estado del acceso a la vivienda para la generación de jóvenes mexicanos, esto es, de quienes hoy tienen entre 20 y 29 años. Para ello, se expondrán en primer lugar los factores y las circunstancias que han obstaculizado antes y durante la pandemia de coronavirus la posibilidad de contar con una vivienda digna; en segundo lugar, se incluirán al análisis la oferta y la demanda de vivienda en la capital mexicana, así como otras condicionantes al momento de adquirir una vivienda para los citadinos primerizos. En el siguiente apartado se hará un examen basado en indicadores gubernamentales sobre la calidad de la vivienda, atendiendo la distribución de los espacios y la ubicación del inmueble como elementos que la dotan de valor.

Adicionalmente, en un cuarto apartado se evaluará cuál ha sido el papel del Estado en la historia reciente al momento de intervenir con políticas públicas de acceso a la vivienda de interés social y cómo esto ha influido en la calidad, la disposición y el costo de los inmuebles. Finalmente, en las últimas dos secciones se realizará una equiparación entre la renta y venta de un inmueble con respecto a los beneficios que pueden o no aportar para las jóvenes generaciones, así como una reflexión que remarca la importancia de la intervención gubernamental en la generación de una política urbana de verdadero calado social para la juventud.

Ilustración: Arturo Sánchez Navarro. Basado en Kyle T. Webster.

El panorama actual de la vivienda en México

Según el “Estudio Diagnóstico del Derecho a la Vivienda Digna y Decorosa”, realizado por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) en 2018, la compra de una vivienda nueva sólo es accesible para quienes perciben mensualmente más de cinco salarios mínimos, es decir, si el salario supera los 13 254 pesos por mes, o en su defecto, 441 pesos al día.3 Esto quiere decir que los primeros seis deciles de ingreso de la población —o 58 de cada 100 mexicanos— quedan prácticamente excluidos de la posibilidad de acceder a un mecanismo de financiamiento que les permita estrenar una vivienda propia.4 Si traducimos estas cifras a la población joven5 ocupada, solo 2.6 % puede tener acceso a una vivienda nueva, pues percibe más de cinco salarios mínimos,6 lo que equivale solamente a poco menos de un millón de jóvenes en posibilidad de adherirse al mercado de vivienda, excluyendo a los otros 36.5 millones de mexicanos menores de 29 años7 de cualquier posibilidad cercana por adquirir un bien inmueble.

Como caso paradigmático, en la Ciudad de México, la urbe que acapara el 50 % de la demanda de vivienda en todo el país, el precio promedio de compra de una propiedad es de 8 750 000 pesos,8 una suma prácticamente inalcanzable para la mayoría de la población tanto joven como adulta. Recurriendo incluso al mercado de vivienda periférica de la capital, donde los precios del suelo son generalmente menores que en áreas céntricas dotadas de infraestructura de transporte público y privado,, la oferta inmobiliaria en modalidad de compra se encuentra aún inabordable para los ínfimos salarios de las generaciones apenas integradas a la fuerza laboral.

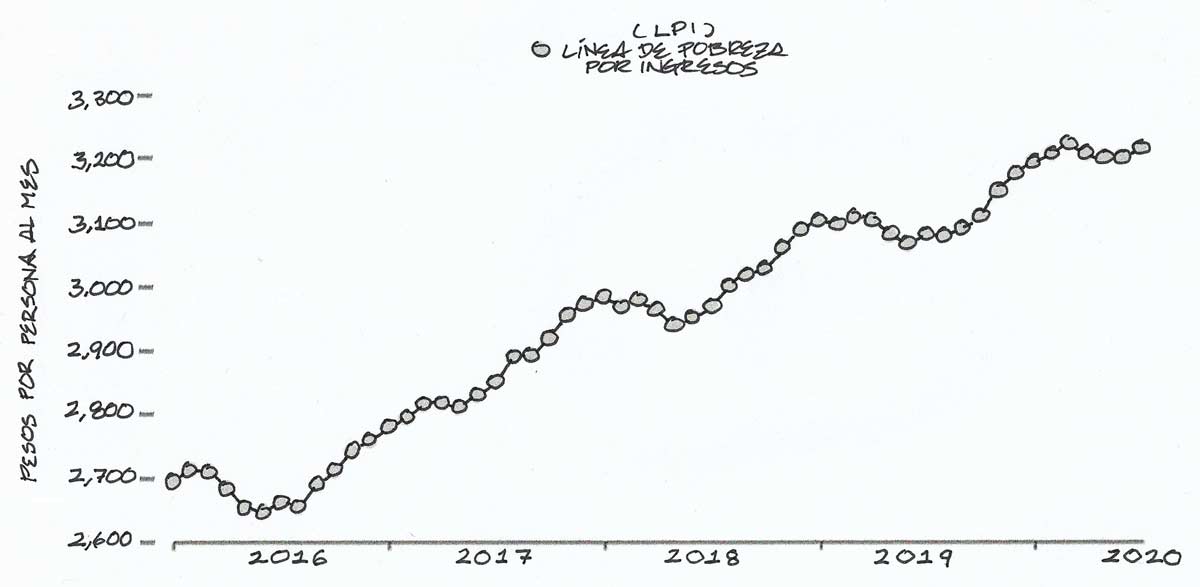

En el mismo estudio de 2018, Coneval reportó que del total de la población joven, el 50.6 % tiene un ingreso inferior a la línea de pobreza por ingresos. Esto quiere decir que no solamente la posibilidad de adquirir una propiedad nueva es inaccesible para el 97.4 % de este grupo, sino que al menos la mitad no tiene los ingresos mensuales suficientes para cubrir el valor de una canasta alimentaria, bienes y servicios básicos, cultura y recreación, cuidados de la salud, entre otros bienes esenciales. Más aún, entre los jóvenes de 18 a 24 años, el 50 % vive actualmente con sus padres, lo cual, además de transparentar la alta dependencia de este subgrupo hacia sus progenitores, resalta la preponderancia del modelo de vivienda familiar.

Elaboración de Arturo Sánchez Navarro con información replicada del Coneval.

Por otra parte, a pesar de que la tendencia de la línea de pobreza por ingresos en los últimos cuatro años ha sido ascendente, este aumento apenas compensa el efecto de la inflación, y sigue siendo insuficiente para cubrir las necesidades básicas de una persona, entre las que se incluye el acceso a una vivienda digna. De esta manera, no resulta extraño que la adquisición de una propiedad inmobiliaria no se encuentre entre las prioridades de la mayoría de los jóvenes mexicanos. En cuanto a la posibilidad de alquilar o rentar una propiedad, el escenario no es más esperanzador. El ingreso trimestral promedio de la cohorte entre 20 y 29 años es de 17 856 pesos,9 mientras que el precio medio de vivienda en la Ciudad de México es de 22 285 pesos mensuales,10 esto sin considerar los gastos regulares adicionales al pago del alquiler.

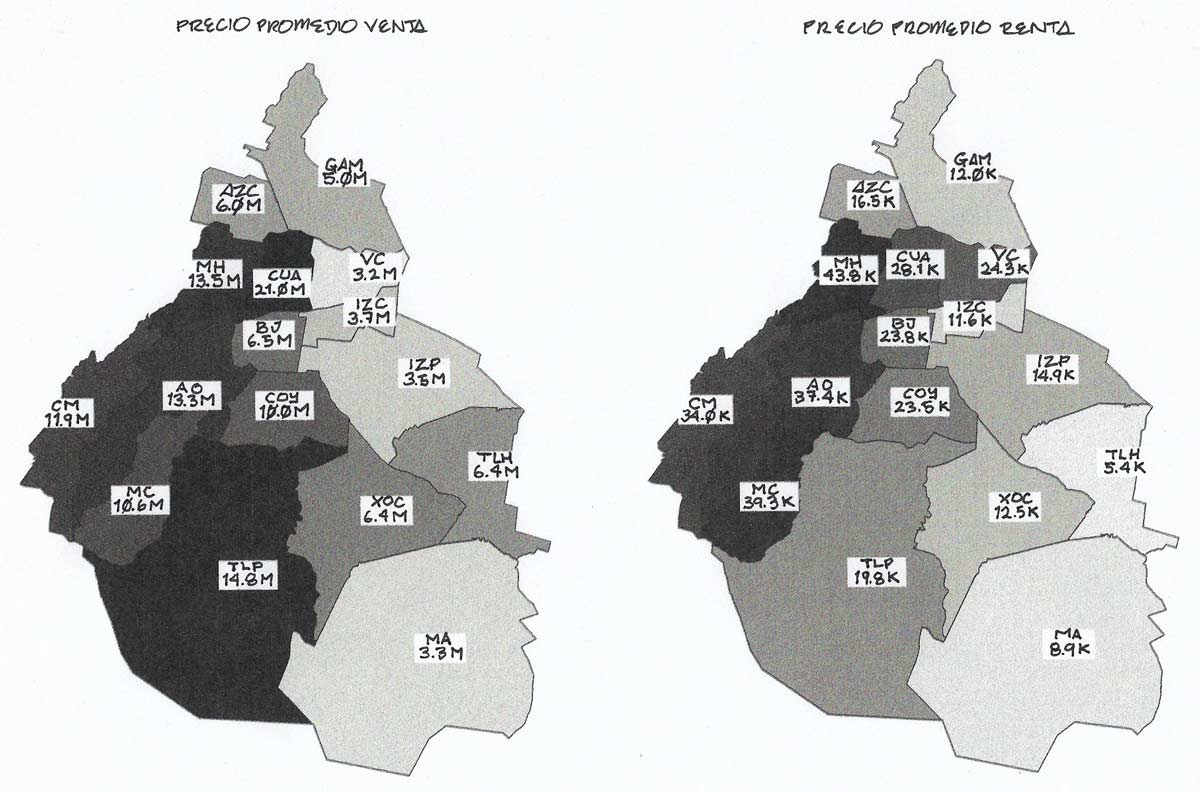

Distribución geográfica de los precios de alquiler en Ciudad de México

Atendiendo particularmente al caso de Ciudad de México, existe una polarizada oferta de vivienda tanto en la modalidad de compra como en la de renta, presentándose un claro patrón de distribución en determinados núcleos de la capital. Ya sea por la cercanía a centros de empleo, facilidades en transporte público o la presencia de áreas verdes, en años recientes determinadas colonias y barrios han resaltado como zonas predilectas para la población joven. A pesar de que en el mercado inmobiliario capitalino –el cual abarca 16 alcaldías y 1 695 colonias–11 existen importantes variaciones de precio y calidad de acuerdo a distintos factores (la plusvalía de la colonia, la antigüedad del inmueble, la tasación de los precios en dólares y los metros cuadrados de construcción), el costo promedio de renta en 11 de las 16 alcaldías está todavía fuera de presupuesto para el 97 % de la población juvenil que desea alquilar individualmente, es decir, sin recurrir a modalidades de residencia compartida.

Elaboración de Arturo Sánchez Navarro con información consultada de Vivaanuncios.

Dados los costos promedios de vivienda en las modalidades de renta y venta, no cabe duda que el ingreso es la principal limitante al momento de aspirar a habitar una propiedad. Adicionalmente, este estrato poblacional es uno de los más discriminados al momento de rentar o comprar una vivienda, enfrentándose a estigmas que complican la de por sí tortuosa promesa de la emancipación. De acuerdo con testimonios recabados por el INEGI, 38 % de las mujeres de más de 18 años no le rentaría un cuarto de su vivienda a un joven; mientras que la proporción en el caso de los hombres es casi la misma, con un 39 %.12 La discriminación basada en la edad es aún más manifiesta si consideramos que los freelancers y la mayoría de los jóvenes que apenas se inician en el sector laboral, se enfrentan a la difícil situación de no poder sustentar el perfil financiero a partir del cual los arrendadores condicionan el acceso a la propiedad.

Entre los obstáculos a considerar en el viacrucis por adquirir una vivienda, hay que incluir también la herencia del patrimonio de padres a hijos;13 el acceso a créditos hipotecarios; la disposición de programas sociales de vivienda; la variación del precio de mercado de la vivienda en el contexto de una crisis económica;14 el precario modelo laboral vigente y la progresiva desaparición de los esquemas de jubilación y pensión;15 entre otros. Tales elementos acotan aún más el número de inmuebles disponibles para habitar y condicionan a la población a reconsiderar cuán rentable resulta cada movimiento financiero tanto a mediano como a largo plazo.

Calidad de la vivienda

Aproximadamente una tercera parte del total de la población joven (12.5 de los 37.5 millones de personas entre 19 y 29 años) habita una vivienda con “rezago habitacional”.16 De acuerdo a la Comisión Nacional de Vivienda (Conavi) a través su Sistema Nacional de Información e Indicadores de Vivienda (SNIIV), esta condición de rezago incluye “materiales constructivos en deterioro, regulares y/o precariedad en espacios”.

De acuerdo con la definición de Conavi, se considera como una “vivienda con precariedad en espacios”17 a aquella donde la relación entre número de residentes y número de cuartos es mayor a 2.5. Por ejemplo, si ocho personas habitan un departamento de tres habitaciones, se consideraría este caso como una vivienda en condiciones de hacinamiento. Sin embargo, para fines de análisis, dicha definición resulta insuficiente, ya que su criterio metodológico no da cuenta del espacio objetivo y habitable que correspondería a cada morador de la vivienda. Antes bien, el tamaño del inmueble per se no es un indicador de la calidad de la vivienda, sino la relación entre las dimensiones del espacio y cuántas personas lo habitan.

Este tipo de criterios excluyen completamente de la categoría de rezago a aquellas viviendas en las que, si bien la proporción cuartos-habitantes no sobrepasa el valor crítico, el espacio parcial (cuarto por cuarto) y total de la vivienda siguen siendo estrechos o sumamente reducidos de acuerdo al número de integrantes que la conforman, lo cual es, a todas luces, una forma de precariedad en la calidad habitacional.

Además del número de habitaciones, hay que añadir a la evaluación otros espacios comunes que contribuyen a dotar el carácter de dignidad a una vivienda, sean áreas de aseo y preparación de alimentos o inclusive zonas de uso compartido, como un espacio de comedor. Estos espacios comunes merecen mención especial, ya que dentro de la modalidad de renta por cuarto, abundante y popular entre las generaciones en vías de independizarse y acceder a una vivienda, existen viviendas que no contemplan ninguna de estas áreas y, cuando lo hacen, las incluyen de manera mínima e insuficiente.

En suma, la calidad de la vivienda se extiende más allá de lo que el inmueble contenga en su interior. Un sitio deseable para habitar implica tener a disposición una serie de oportunidades a la cercanía, tanto de recreación como de empleo y vías de comunicación que conecten con otros lugares de interés. Bajo tal perspectiva, toda vivienda resulta potencialmente equiparable en el ámbito de su patrimonio tangible, mientras que su ubicación geográfica en la ciudad —elemento insustituible y no fabricable—18 es lo que en última instancia define su verdadero valor. De modo que una mayor deseabilidad implica mayores costos, limitando el acceso a tales bienes inmuebles solamente a quienes sean capaces de costearlos.

El desamparo del Estado

A pesar de que previo a la crisis derivada de la pandemia global la población joven en México presentaba claras complicaciones para integrarse al mercado de vivienda, sea en modalidad de renta o venta, los apoyos gubernamentales no parecían estar siquiera a la vista. La prioridad del Estado en épocas recientes mostraba una tendencia hacia en apoyo financiero a través de la condonación parcial de créditos y la reestructuración de instrumentos preexistentes,19 más la situación para los recién integrados al mercado laboral permaneció sin mejora alguna, ya que para disponer de un crédito es indispensable contar con cierto historial que respalde la capacidad de pago del acreditado. Lo anterior suponiendo que la persona interesada cuenta con un trabajo formal que le permita cotizar, en el mejor de los casos, sobre la totalidad de su salario.

Adicionalmente, existen esfuerzos gubernamentales por generar vivienda nueva de interés social20 como parte de un proyecto a escala nacional impulsado a finales del sexenio del ex presidente Vicente Fox21 para dotar a toda la población de una vivienda propia, sea cual sea su calidad constructiva, por remota que sea su ubicación, y por escasa que sea su dotación de servicios. Tan solo en el Estado de México, entre 2005 y 2012, fueron planificados 235 desarrollos inmobiliarios para estratos socioeconómicos bajos, de los cuales solamente 36 lograron consolidarse.22 Se trataba de una iniciativa que nació desatendida, ignorando las necesidades reales de la gente.

En Ciudad de México el panorama no es mejor. De acuerdo con el Reporte del mercado inmobiliario residencial CDMX 2019, tan “sólo 19 % de la oferta de vivienda en la capital es de interés social y ésta se encuentra ubicada en la periferia, esto es, en las alcaldías Iztapalapa, Xochimilco y Tláhuac. Sin embargo, el mismo informe asegura que la demanda capitalina se concentra en el tipo de vivienda de “interés medio hacia arriba”, es decir, de precios de venta de más de un millón de pesos y alquileres mayores a los 5000 pesos por mes. Más aún, 70 % de esta demanda se concentra en las alcaldías Benito Juárez, Cuauhtémoc, Coyoacán, Álvaro Obregón, Miguel Hidalgo y Tlalpan.23

Tales datos no dejan de ser reveladores, ya que evidencian que no existe una política dirigida por el gobierno que abarque e integre a los sectores de clase baja y clase media en un solo proyecto urbano de gran alcance. Por el contrario, este tipo de planificación urbana de la vivienda resulta desintegradora, acentuando aún más la desigualdad ya existente entre el centro y la periferia urbana. En la actualidad, los jóvenes cargan con el compromiso heredado de tener que pagar las deudas de aquellos proyectos de vivienda fallidos -o inexistentes-, mismos para los cuales son irónicamente considerados como población objetivo en vista de sus reducidas posibilidades adquisitivas.

En palabras de Rosalba González Loyde, consultora en desarrollo urbano, “la vivienda en renta en las áreas centrales tiende a aumentar, esto por razón de varios otros fenómenos, entre ellos porque la vivienda no es asequible y hay una pérdida de poder adquisitivo de esta generación en relación con las anteriores…”24 Adicionalmente, con el progresivo aumento de los costos de la vivienda en áreas centrales y bien equipadas, los jóvenes mexicanos se ven empujados sea a destinar una mayor proporción de recursos al pago del alquiler o en su defecto a buscar alternativas de vivienda más económicas, y por ende más periféricas.

¿Fin de la vivienda familiar?

En la medida que va cambiando la población y sus necesidades, el espacio y la manera de habitarlo ha de mutar también. Históricamente, las repercusiones derivadas de las crisis económicas parecen estar relacionadas con menores tasas de fertilidad,25 postergando simultáneamente la formación de familias26 y aumentando la edad promedio de emancipación del núcleo familiar.27 Ante un panorama repleto de incertezas, los jóvenes han tenido que replantear tanto sus objetivos como el esquema en que viven su recién adquirida independencia. Finalmente, con poca experiencia laboral y ahorros mínimos en sus cuentas,28 se enfrentan a modalidades de habitar poco comunes en generaciones precedentes.

De acuerdo con el último censo registrado por el INEGI, 11 de cada 100 hogares son “no familiares”. Éstos son aquellos en donde ninguno de los integrantes tiene parentesco con el jefe o jefa del hogar. A su vez, se dividen en hogares unipersonales, integrados por una sola persona y hogares corresidentes, formados por dos o más personas sin relaciones de parentesco —es decir, los conocidos roommates o roomies—. De acuerdo con esta misma encuesta, 7 de cada 100 hogares no familiares son corresidentes,29 lo que representa aproximadamente 3 503 000 hogares.

Actualmente, el habitar una vivienda compartida con roomies aparece como una de las opciones más viables entre los jóvenes para independizarse, tomando en cuenta factores tales como el alza de la tarifa de renta de la propiedad y la priorización por establecerse a la cercanía de los sitios de trabajo. De acuerdo a la información recopilada por la principal plataforma web de corresidencia en Ciudad de México, 39 % de los jóvenes prefiere vivir con un roomie que con su pareja. Los principales argumentos que enlistan los interesados en cohabitar con personas sin relaciones de parentesco es el deseo por disponer de su propio espacio, poder ahorrar y mejorar las condiciones de convivencia del lugar en el que habitan. Sin embargo, la proporción entre hogares familiares y no familiares aún muestra que la vivienda familiar nuclear es ampliamente mayoritaria sobre los hogares sin parentesco familiar.

En cuanto a las características de la vivienda en corresidencia, en promedio cuentan con tres habitaciones, 37 % de éstas se comparten entre dos personas, 32 % entre tres personas, 14 % entre cuatro personas, 7 % entre cinco personas, y el 3 % entre seis personas.30 Lo anterior sugiere que, inclusive al lograr independizarse, existen dificultades en uno de cada tres casos para disponer de la totalidad de una recámara, demostrando las lánguidas condiciones financieras en las que logran emanciparse.31

A lo dicho habría que agregar el reparto de los espacios comunes —principalmente el baño y la cocina— ya que de igual manera que con los dormitorios, la distribución de las áreas compartidas en viviendas pequeñas con un número alto de habitantes resulta claramente en una situación de hacinamiento.

¿Comprar o rentar?

En las últimas décadas, la postura que el gobierno mexicano ha adoptado ante la necesidad de hacerse de una vivienda propia ha sido la de implementar mecanismos institucionales crediticios , entre los que destacan el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit), el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE) y el Fideicomiso Fondo Nacional de Habitaciones Populares (Fonhapo). Tales organismos han apostado constantemente por nuevos instrumentos de apoyo, sea para comprar, remodelar, construir o pagar hipotecas. Sin embargo, el mercado de alquiler sigue en el olvido del Estado, a pesar de que la tendencia del mercado apunta cada vez más hacia dicha modalidad como la más común entre la población joven, sea por convicción o por que la situación económica así lo requiere.

Por otra parte, la presión por adquirir una vivienda propia ha permeado en el inconsciente colectivo de la población, considerándose como un símbolo de estatus, de éxito o de autorrealización, independientemente de lo marginal o desatendida por los servicios de infraestructura que se encuentre. Inclusive, la promesa de independencia a cualquier costo impulsa soluciones a manera de subdivisión y expansión de la vivienda familiar original, resultando en la pseudo emancipación de la descendencia a costa de la calidad y ubicación de la vivienda. En contraste, rentar un domicilio aún lleva consigo una carga de estigmas culturales, satanizando a quienes optan por tal alternativa, argumentando que “es como tirar el dinero a la basura32”, ya que tras haber pagado alquiler después de un largo periodo hubiese convenido comprar en un principio la vivienda, de acuerdo con el paradigma dominante.

Para la nueva generación que pretende integrarse al mercado laboral, la posibilidad de habitar a la cercanía de su centro de trabajo resulta prioritario, particularmente considerando que las alternativas de movilidad apuntan hacia el uso del transporte público y la bicicleta,33 colocando así a la proximidad, más que a la formación de un patrimonio, como uno de los aspectos clave en la toma de decisiones. Del mismo modo, el poder acceder a oportunidades de empleo fuera de la Ciudad de México o en el extranjero resulta más plausible si no existen inmuebles que aten a sus propietarios a habitarlos.

Entre otras prioridades de este conjunto poblacional, caracterizado por dar “más valor a la experiencia que a la posesión de un producto en sí mismo”,34 la calidad del entorno urbano juega un papel fundamental al momento de elegir vivienda, optando por barrios o colonias con amplia oferta de áreas verdes, acceso a servicios de transporte, comercios variados y puntos de extensión cultural. Al respecto, una fracción significativa de la población joven —caracterizada por sus patrones de consumo por encima de la media… parece estar más dispuesta a pagar mayores alquileres con tal de ubicarse en zonas de la ciudad con mayor prestigio,35 junto con los ya mencionados atributos adicionales del entorno urbano. En contraparte, tomando en cuenta el salario medio de este estrato demográfico, situado en torno a los dos salarios mínimos o poco más de 6000 pesos mensuales,36 el alquilar en dichas zonas es posible –casi exclusivamente– si los gastos se dividen entre dos o más individuos, comprometiendo la calidad de tan ansiada experiencia.

Mientras que los programas de apoyo gubernamental al alquiler para esta novata generación son relativamente viables en lo inmediato, éstos no abarcan escenarios de mediano y largo plazo en los cuales pueda ser palpable la independencia anhelada por estos jóvenes abatidos. Además, una fuerte inclinación a la modalidad de renta, sobre todo a la compartida es, en la mayoría de los casos, un reflejo de la inestabilidad económica por la que atraviesa este sector poblacional y que ha tomado ya el rasgo de ser la nueva normalidad desde hace más de una década.

Al momento de establecer las principales diferencias entre la renta y la compra de una propiedad, el primer y más importante factor que sale a relucir es la disposición que se puede o no tener sobre la propiedad en cuestión. En la modalidad de renta, los arrendatarios quedan a merced de las decisiones del arrendador o propietario, de las variaciones del mercado inmobiliario y de la competencia abrumadora por rentar el mismo espacio disponible. En suma, en un contexto de crisis sanitaria como la actual, cuyas secuelas han sido sobre todo económicas, se vuelve más evidente la falta de disposición de los arrendatarios sobre la propiedad que alquilan.

Por otra parte, ser propietario de un inmueble no solamente otorga el derecho de usufructo, sino la completa y libre disposición de rentarla, venderla, modificarla, expandirla, heredarla, compartirla e, inclusive, destruirla. Por si fuera poco, estos derechos se hacen transmisibles a los herederos de este patrimonio. Adicionalmente, en escenarios en donde fuera necesario vender la propiedad, su fraccionamiento en distintas partes monetarias entre los herederos podría permitir adquirir otras propiedades cuyo alcance trascienda a la generación en turno. Huelga decir que en la otra cara de la moneda de la modalidad de compra, es el dueño del inmueble quien ha pagar impuestos sobre la propiedad, cubrir los gastos por renovaciones al inmueble y, en casos no tan descabellados, resarcir los daños ocasionados por eventos sísmicos y demás calamidades.

Nuevos tiempos, ¿nuevas alternativas?

Si bien la historia reciente se ha mostrado despiadada ante una generación que creció sacudida por grandes tropiezos sucesivos, las experiencias derivadas de estos acontecimientos representan importantes lecciones en materia tanto de vivienda como de integración al mercado laboral. Dichos aprendizajes atañen a la población en general, al Estado y a las instituciones, quienes han de procurar una visión en prospectiva mucho más piadosa con los menos afortunados, aunque no por ello permisiva ni asistencialista.

Las condiciones actuales exigen mayor apoyo hacia las modalidades de corresidencia a nivel financiero, legal e incluso sociocultural, permitiendo que estas alternativas resulten más dignas para los jóvenes quienes, sea por gusto o por necesidad, han recurrido a esta modalidad como vía de emancipación. Del mismo modo, resulta menester inculcar la desestigmatización de quienes se inclinan hacia alquilar un inmueble por encima de convertirse en su propietario. Citando al psicólogo Mihály Csíkszentmihályi, se trata de “desarrollar las habilidades necesarias para interactuar con las oportunidades disponibles”,37 procurando con ello suplantar los esquemas obsoletos de vivienda precaria y periférica creados “por cumplir”, más que por cubrir las necesidades de la población.

Bajo tal panorama, el reto está más vigente que nunca, exigiendo la atención y el apoyo tanto de las generaciones experimentadas como de aquellas que están por asumir mayores responsabilidades. Retomando a González Loyde, “existen fenómenos ya latentes, pero que se intensificarán y que tendrán que ver sí con el diseño de la vivienda (la solución arquitectónica), pero sobre todo con las formas de financiamiento en donde se podría innovar…”.38

Sin duda, una política urbana que pretenda cubrir cabalmente todos los escenarios de acceso a la vivienda entre la población más joven no puede pasar por alto todas estas consideraciones, mucho menos reducir sus pretensiones únicamente a crear programas de corte paliativo o populista. Con el propósito de revertir los patrones de expulsión de población desde el centro hacia la periferia que se dan año con año, deben plantearse alternativas que desahoguen la creación de oportunidades de habitar espacios dignos y accesibles hacia otras ciudades, fuera de la capital y de su zona metropolitana. De otra manera, la tendencia seguida hasta ahora no deja otro margen de acción que el de medidas gubernamentales improvisadas y sobre la marcha.

Arturo Sánchez Navarro y Mauricio Aguilar Madrueño

2 “Beat” en inglés. Conforme el movimiento beat fue evolucionando, al término se adoptarían nuevas connotaciones semánticas y sociales. Así, por ejemplo, en contraste con el término original del movimiento iniciado por Kerouac, Burroughs y Ginsberg, se opuso la expresión beatnik, un estereotipo de la cultura mediática incorporado por el periodista estadounidense Herb Caen.

2 Nombela Carolina. (julio de 2018). “Generación Z : Así son los post-millennials”. Forbes. Recuperado de aquí. Cruz Irene. (septiembre de 2018). “‘Centennials’, la generación que no conoció el mundo sin Internet”. BBVA. Recuperado de aquí. Miller Lee y Lu Wei. (agosto de 2018). “Gen Z Is Set to Outnumber Millennials Within a Year”. Bloomberg. Recuperado de aquí.

3 Calculado a partir del salario mínimo para el año 2018, fijado en 88.36 pesos.

4 Rosas Edgar. (febrero de 2019). “¿Cuál es el estatus de la vivienda en México?”. Centrourbano. Recuperado de aquí.

5 De acuerdo con la Ley del Instituto Mexicano de la Juventud, se considera joven a toda persona cuya edad comprende entre los 12 y 29 años de edad. Para efectos de este trabajo, se tomará como muestra representativa al grupo de edad juvenil comprendido entre los 20 y los 29 años.

6 Según la misma Encuesta Nacional de Ocupación y Empleo 2017, del resto de los jóvenes 76.3 % ganan menos de cinco salarios mínimos, 9.9 % reportó no percibir ingresos y 11.2 % no especificó su ingreso. Consejo Nacional de Evaluación de la Política de Desarrollo Social. (2018). Estudio diagnóstico del derecho a la vivienda digna y decorosa 2018. Coneval. Recuperado de aquí,. p. 141.

7 Gobierno de México. (julio de 2016). “¿Cuántos jóvenes hay en México?”. GOB.MX. Recuperado de aquí.

8 Vivanuncios. (2020). “¿Cuánto cuesta vivir en la CDMX en 2020?” Vivanuncios. Recuperado de aquí.

9 Instituto Nacional de Estadística y Geografía. (2018). Encuesta Nacional de Ingresos y Gastos de los Hogares. INEGI. Recuperado de aquí.

10 Vivanuncios, op. cit.

11 De estas, la colonia Polanco, la Agrícola Pantitlán, la Roma Norte y la Santa María de la Ribera, son las cuatro colonias más solicitadas para vivir en la ciudad de México. Ibídem.

12 Coneval, op. cit.

13 Es bastante difícil, si no imposible, obtener de manera directa cifras oficiales sobre las herencias en México. No obstante, es indudable que los legados y los patrimonios son un factor determinante (pero que se ha vuelto escaso con el devenir de los años) al momento de definir al sector privilegiado que tiene acceso a una vivienda.

14 En el caso mexicano, las primeras secuelas económicas de la crisis actual derivada de la pandemia del coronavirus SARS-CoV-2 se resintieron en el mercado inmobiliario. Según la Sociedad Hipotecaria Federal, en el acumulado del primer semestre de 2020, el índice de precios de la vivienda tuvo una apreciación de 6.4 % en comparación con el mismo periodo del año anterior. Sociedad Hipotecaria Federal. (agosto de 2020). Índice de precios de la vivienda, 2do trimestre de 2020. GOB.MX. Recuperado de aquí.

15 A saber, todas las generaciones que cotizaron su pensión después del 1 de julio de 1997, cuando el antiguo sistema de pensiones fue finiquitado, recibirán menos del 30 % de su último salario al momento de jubilarse; mientras que sus padres y abuelos, quienes lo hicieron con la ley de pensiones de 1973, cotizan actualmente hasta con el 100 % de su último salario. Albarrán Elizabeth. (agosto de 2016). Generación de transición, la diferencia en pensiones. El Economista. Recuperado de aquí.

16 Coneval, op. cit.

17 Sistema Nacional de Información e Indicadores de Vivienda. (2018). Rezago habitacional. SNIIV. Recuperado de aquí.

18 Como afirma Antonio Daher, “el contexto en el que se localiza un sitio determina la externalidades que éste puede internalizar” . Así, cabe recordar que al ser el suelo un recurso no renovable, el factor localización o contexto, como lo retoma Daher, prácticamente “condena” el potencial de desempeño de determinado inmueble al ser insustituible y determinante su ubicación. Daher Antonio. (1990). Macroeconomía y Externalidades Urbanas. Pontificia Universidad Católica de Chile.

19 Xantomila Jessica. (septiembre 2019). “El Infonavit inicia la condonación de deuda”. La Jornada. Recuperado de aquí.

20 Vivienda que cumple con una función social de habitación habitual o permanente de personas en una situación de necesidad. Diccionario panhispánico del español jurídico. (2020). Vivienda social. DPEJ, RAE. Recuperado de aquí.

21 Arteaga José. (agosto 2015). “Por qué el ‘boom’ de la vivienda no regresará (por ahora)”. Forbes. Recuperado de aquí.

22 Redacción Animal Político. (noviembre 2017). “La vivienda de interés social en México, un proyecto millonario del gobierno que fracasó”. Animal Político. Recuperado de aquí.

23 Plaka Saint-Gobain. (2019). Sólo el 19 % de la oferta de vivienda en la CDMX es de interés social y está en la periferia. Plaka Saint-Gobain. Recuperado de aquí.

24 González Rosalba, comunicación personal por correo electrónico, 28 de agosto de 2020.

25 Sobotka Tomás, Skirbekk Vegard, Philipov Dimiter. (junio de 2017). “Economic Recession and Fertility in the Developed World”. JSTOR, Population and Development Review. Vol. 37, No. 2, pp. 267-306. Recuperado de aquí.

26 Puig Vanessa, Rodríguez-Sanz Maica, Felicitas María, Martin Unai, Luque Miguel, Ruiz Miguel, Pérez Gloria. (mayo de 2020). “Disminución de la fertilidad inducida por la crisis económica en España”. Gaceta Sanitaria, Volumen 34, pp. 238-244. Recuperado de aquí.

27 Rodríguez Olga. (julio de 2020). “La independencia que no llega: los jóvenes que volvieron a casa de sus padres tras el coronavirus”. El Independiente. Recuperado de aquí.

28 Zerega Georgina, Pires Breiller, Criales José, Montes Rocío. (julio de 2020). “La generación que pagará las cuentas en América Latina”. El País Internacional. Recuperado de aquí.

29 Cuéntame INEGI. (2015). Hogares. Vivimos en hogares diferentes. INEGI. Recuperado de aquí.

30 Redacción Dinero en Imagen. (mayo de 2018). “Las ciudades más caras para los roomies en México”. Imagen Digital. Recuperado de aquí.

31 En distintas ciudades del mundo, como Tokio, Seúl, Hong Kong, París, Barcelona, y Madrid, la reducción de los espacios per cápita ha llegado a tal grado, que algunas viviendas del mercado negro inmobiliario han sido adaptadas para albergar decenas de inquilinos en unos cuantos metros cuadrados. Este tipo de viviendas infrahumanas han recibido el nombre de “pisos colmena”, “pisos ataúd”, Goshiwon o Goshitei.

32 Rodríguez Darinka. (mayo de 2014). “Rentar vivienda: el mito de ‘tirar’ el dinero a la basura”. El Financiero. Recuperado de aquí.

33 Grupo Edisur. (abril de 2019). “Generación Z: ¿qué buscan los “centennials” a la hora de mudarse?”, La Voz. Recuperado de aquí.

34 Cerezo Pepe. (diciembre de 2016). “La Generación Z y la información”. Revista de Estudios de Juventud, No. 114. Recuperado de aquí.,

35 Herrera Mónica. (marzo de 2018). “Millennials pagan más de 150 % en renta compartida en zonas de lujo”. Inmobiliare. Recuperado de aquí.

36 Migueles Rubén. (enero de 2020). “¿Quiénes son los centennials?” El Universal. Recuperado de aquí.

37 Csíkszentmihály Mihály. (1997). Fluir (Flow): Una Psicología de la Felicidad. Editorial Kairos

38 González Rosalba, Op. cit.